2018年につみたてNISAの取り扱いが始まりました。 さらに2024年には新NISAが始まります。 一般NISAとつみたてNISAと新NISAの違いは何かあなたは説明できますか。 今のうちにそれぞれのNISAについて知っておき、 時代の波において行かれることの無いようにしましょう。

ここではつみたてNISAについて解説します。

分かりやすいように一般NISA、つみたてNISA、両方含めた表現についてはNISAと区別して表記します。

つみたてNISAができるまで

一般NISAの誕生

NISAは日本人の資産形成を目的として考えられた制度で、イギリスのISAという制度に倣って作られました。

元より、日本人は貯蓄ができていない人が多く『金融資産ゼロ世帯』と呼ばれる世帯数が増え続けているのが現状でした。また、少子高齢化の影響を受け、若者が少なくなっている今、年金制度も安心できるものではなくなってきています。

そこで国民が自分たちで自身の資産を有効的に貯蓄する仕組みとしてNISAが作られたのです。 いわばNISAは、国からの『年金がやばいのでみなさん自分たちで運用してお金を貯めてください!』というメッセージが込められているようなものです。これを受け止め、自分に置き換えて考えてみてください。

より詳しい内容については、NISAについてまとめたこちらの記事で解説しています。

つみたてNISAの誕生

一般NISAが始まった2014年の4年後、2018年からつみたてNISAの利用が始まりました。 2019年の3月にはネット証券4社(楽天証券・マネックス証券・SBI証券・auカブコム証券)のつみたてNISA口座開設数は約43万口座となり、今年の3月末時点では約87万口座と、一般NISAの時にくらべ速いスピードで口座が開設されています。

『つみたて』と聞いて貯金感覚で始められる手軽さがあるのか、資産運用に対する意識が高まっているのか、何はともあれ若者を中心にその数は増えているのが現状です。

2000万円問題が一時期話題になったりしたこともあって、『何かしらはじめないと』と動き始めている人が増えていることに少しだけ安心を感じます。

ただ、国の制度とはいえ、やるのは自己責任です。始める前に商品性について次の章でしっかりと理解しておきましょう。

つみたてNSIAと一般NISAとの違い

ここではNISAとつみたてNISAの違いと同じ点について比較して説明していきます。

違う点

・運用期間/年間の非課税投資枠(金額)

・金融商品の選択肢

・運用期間/年間の非課税投資枠(金額)

まず初めに大きく違う点はそれぞれの制度の有効期間と使える限度額です。

一般NISA…非課税期間5年、年間120万円まで投資が可能

→MAX600万円まで非課税で持てる!

つみたてNISA…非課税期間最長20年、年間40万円までつみたて投資が可能

・金融商品の選択肢の幅

同じ点

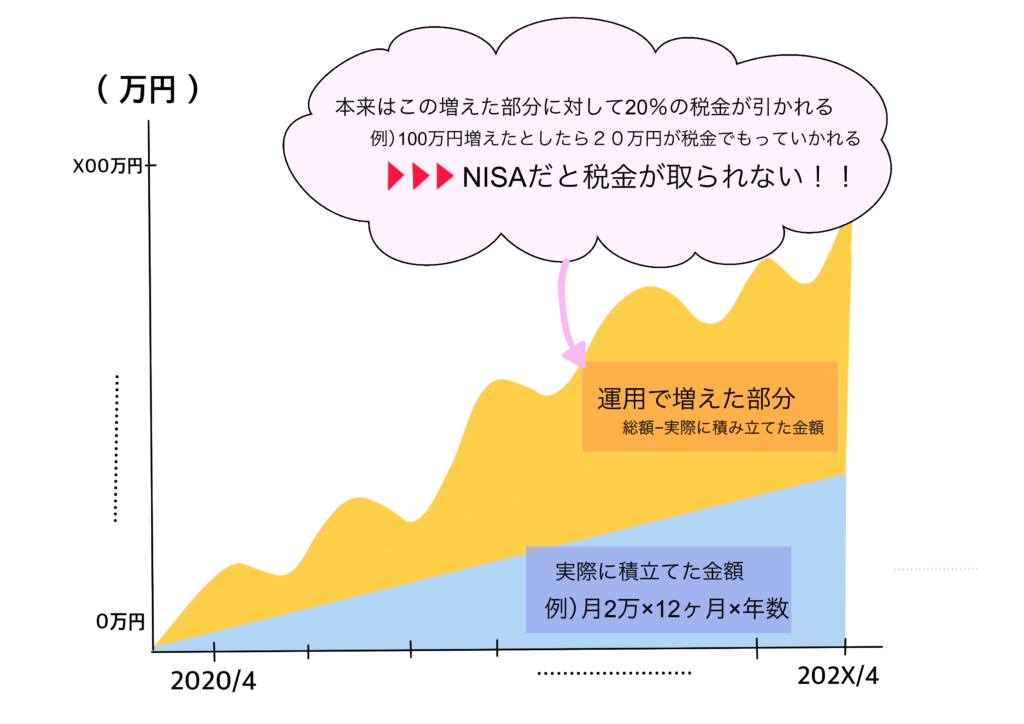

・運用益が非課税になる

・どちらの制度でも積立が可能。

・上場株式、投資信託、ETF等に投資ができる。

・運用益が非課税になる

・どちらの制度でも積立が可能

・上場株式、投資信託、ETF等に投資ができる。

つみたてNISAの注意点

口座は一人1つまで。切り替えのタイミングは注意が必要

つみたてNISA口座は1人1つまで開設できます。なので一つの金融機関でしかつみたてNISAは持てません。

また、一般NISAとつみたてNISAを両方利用することも出来ません。ただ切り替えの手続きをすればその年ごとに使いたい方を利用することができます。ですが、NISAからつみたてNISA、その逆への変更の際も手続きが必要になるので面倒ではあります。

他の金融機関で使う場合にも変更する手続きが必要になります。ですがその年にすでに何か購入している場合、同年中には変更先で新たに購入はできません。翌年分からになります。 また、変更すると前の金融機関での購入もできなくなりますので、変更のタイミングには十分注意してください。

非課税枠は繰越・再利用できない

非課税投資枠は年間40万円までで、仮に未使用分があったとしても翌年に繰り越すことはできません。

保有ファンドで収益分配金の再投資やスイッチングを行う際、その分の非課税投資枠が必要になります。すでに40万円枠いっぱいの利用がある際は収益分配金の再投資やスイッチングはできなくなります。今後の運用方針に支障が出ないように、利用の際はファンドの特徴を確認しましょう。

損益通算はできない

一般的に金融商品は、値下がり後に売却し、損が出た場合でもほかの口座(一般口座や特定口座)で持っている金融商品の売却で出た利益と相殺し、税金の対策をとることが可能です。(損益通算)

ですが、つみたてNISA口座で持っている金融資産は損益通算をすることができません。一般のNISA、新NISAについても同じです。

そもそもNISAは課税がされない口座なので損益相殺対象とはならないのです。

口座間移動はできない

NISA口座以外(特定口座・一般口座)で既に持っているファンドをNISA口座に移すことはできません。 また、既にNISA口座で持っているファンドを一般口座や特定口座に移すことも出来ません。

まとめ

つみたてNISAについて理解は深まりましたか?

一般NISAかつみたてNISAかどちらかしか使えないので、自身のマネープランと運用方針に合った方を選びましょう。

最後の章でも解説しましたが、年ごとに一般NISAとつみたてNISAを使い分けることも可能ではあります。ですが都度手続きが必要になりますし、ファンドの非課税満了時期もややこしくなるのでしっかりとした自己管理が必要です。

長期でやるなら長期保有・分散投資・時間分散を兼ね備えたつみたてNISAから始めてみるのもいいかもしれませんね。

運用経験者だったり、その時のタイミングや運用意向によっては積立でなくてもい場合がありますので一概にも言えませんが、ゼロからのスタートであればまずは始めてみましょう。