以前、運用を始めるのであれば投資信託からということで投資信託のメリット5つについてご紹介しました。今回は投信信託で運用を始めるうえで知っておくべきリスク(デメリット)について解説していきます。

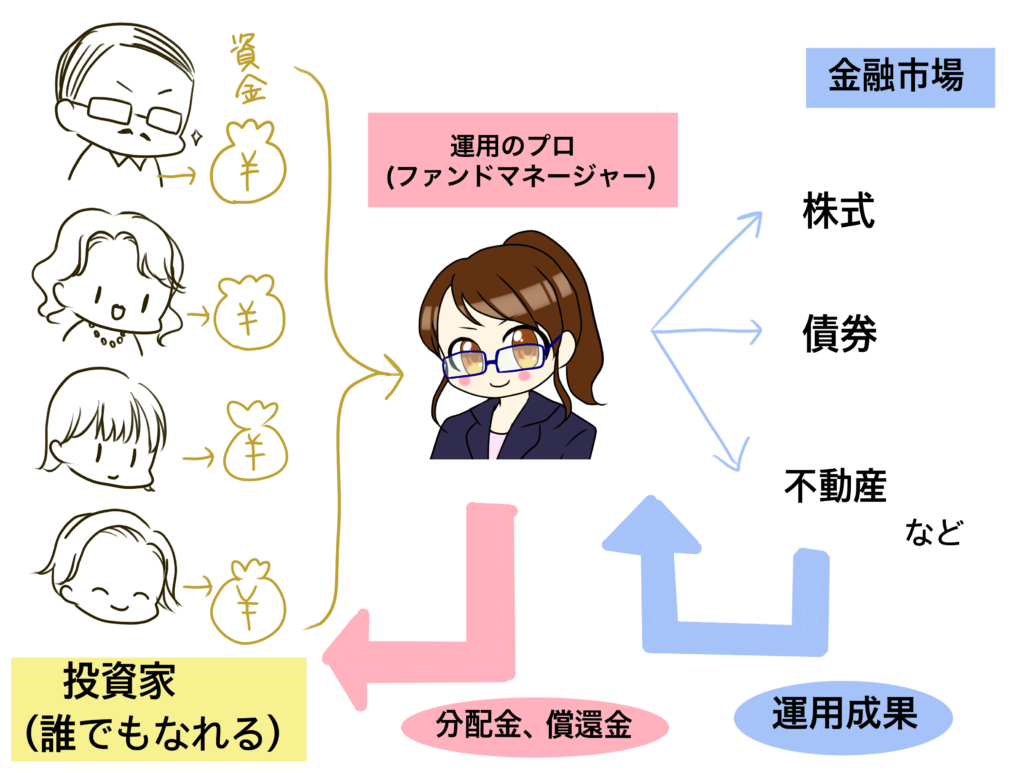

まず投資信託とは(おさらい)

投資信託のデメリット

デメリット①3つのコストがかる

投資信託の1つ目のデメリットはコスト、つまり手数料がかかることです。

投資信託は販売・運用・管理の3つで構成されていることからそれぞれの業務ごとに手数料がかかってきます。

⑴購入時手数料

投資信託は購入時に0~3%の購入時手数料がかかってきます。中には0%、つまり手数料が無料のファンドもあります。手数料は販売会社やファンドによってそれぞれですが、指数に連動するインデックスファンドなどは無料のものが多い傾向があります。

インデックスファンドとは

ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。パッシブファンドとも呼ばれる。

通常当該ファンドがベンチマークとする株価指数に採用されている銘柄群と全く同様の銘柄構成を採り、各企業の株式のファンドへの組み入れ比率も株価指数への影響度に比例した割合となる。

また株価指数の銘柄入れ替えが発生した際には、当該ファンドも指数の対象から外れた企業の株式を売却し、新たに指数に採用された企業の株式を購入する動きを取ることから、指数から外れた企業にとっては株価の下落要因に、新規採用企業にとっては株価の押し上げ要因となる。

⑵信託報酬・監査報酬(管理手数料)

信託報酬とは投資信託の販売・運用・管理にかかる費用のことです。販売会社、運用会社、管理会社それぞれに支払われます。

監査報酬とは会計監査を行う監査法人への報酬をいいます。 これは、ファンドの計理が公正に行われているか監査するためのコストです。

純資産総額に対する年率で表示されますが、日割り計算で日々信託財産から差し引かれていくものになります。保有している間は常に発生している費用ですが、信託財産から引かれるものなので投資家は手数料を支払っているという感覚が薄くなってしまう手数料でもあります。

それぞれファンドの種類によって手数料率は違いますが相場としては年0.5~3%で、これも目論見書等で確認できます。

⑶信託財産留保額(解約時にかかるもの)

最後に信託財産留保額についてですが、これだけは他の手数料とは違いどこかの会社に支払う手数料ではありません。

投資信託を解約するとき、株式や債券を換金してお金にすることが必要となります。ですが株式や債券を換金する際に、手数料がかかったり、換金したくないタイミングに換金してしまったがために損がでたり、いろいろな費用が発生します。この費用を、投資信託を保有し続けている人だけで配分するのは不公平になるため、解約した当人が支払うという仕組みになっています。

また、頻繁に解約されると安定的な運用ができなくなってしまうので投資家の短期売買をできるだけなくし、投資信託の運用を安定させる意味もあります。

だいたい解約価格の0.1~0.5%で設定されており、無料のファンドも多くあります。

解決策①手数料を抑えるには

手数料は運用していく中で低いに越したことはありません。せっかくの運用益が手数料で消えていく、なんてことも可能性としては十分にあります。バカにはできません。

手数料についてはノーロード(購入時手数料無料)のファンドを選んだり、

キャンペーンの利用や積立投資に設定することで手数料無料で購入できる機会もあるので購入のタイミングでそういった案内があれば使っていきましょう。

デメリット②元本保証はない(価格変動リスクがある)

投資信託には価値を示す基準価格というものがあり、この基準価格は様々な要因によって日々上下します。

ここでは価格変動リスク(下がるリスク)としてあげていますが、裏を返せば資産の価値が上がる可能性を秘めた大きなメリットであるとも言えます。

その価格変動とは何が要因となっているか、大きく分けて3つあります。

- 企業業績(景気)…主に株価の主要因となる

- 金利…主に債券の主要因となる

- 為替…主に海外投資商品(外貨など)の主要因となる

それぞれが複雑に作用し合い価格変動が起こるのでそれぞれにあげた要因に限定されるわけではありません。ここではわかりやすい主要因をあげました。金利の変動によって海外投資商品に影響があることも当たり前のようにあります。

では以上の要因がどのようなリスクとなるのか見ていきましょう。

株価変動リスク

価格変動リスクとは、国内外の景気や経済状況、社会情勢、上にあげた企業業績や、株式市場の需要関係など、様々な要因によって株価が上下する可能性のことです。

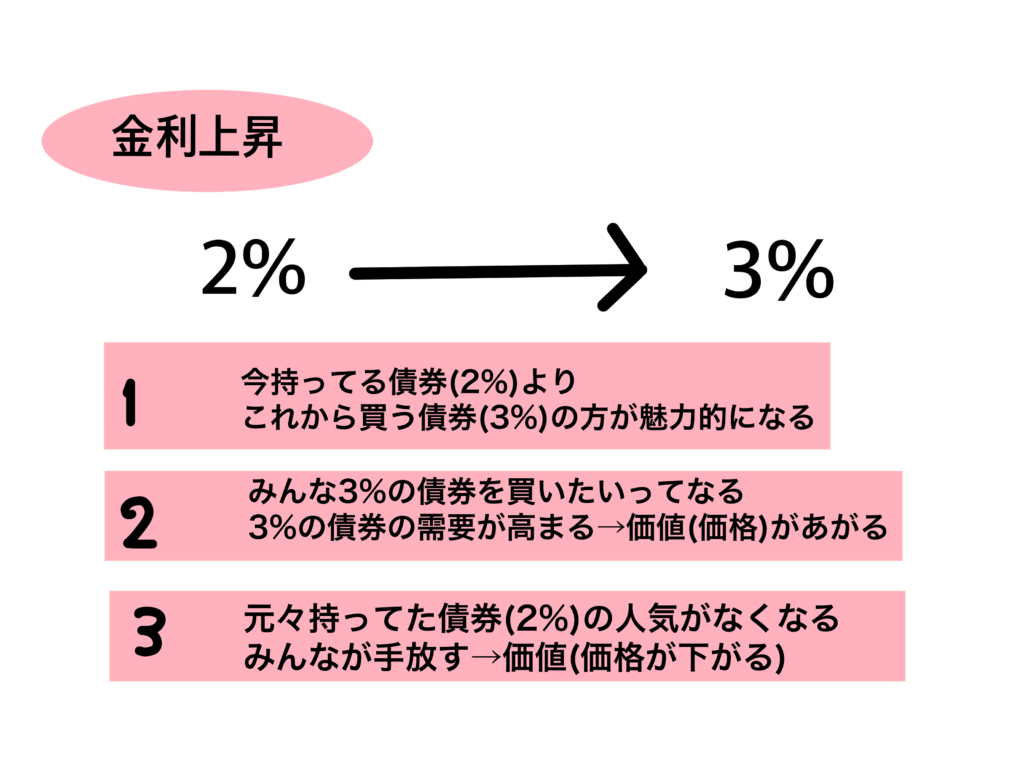

金利変動リスク

金利変動リスクとは、金利の変動により資産の価値が上下する可能性のことです。

債券は主に金利の変動により債券価格と利回りも変化します。

為替変動リスク

為替変動リスクとは、為替相場の変化により、通貨の価値が上下する可能性のことです。

例えば日本円とアメリカドルでいうと、円の価値が上がればドルの価値が下がり(円高)、円の価値が下がるとドルの価値が高くなる(円安)、簡単にいうとこういうことです。

投資家が魅力的だと思う通貨の方に資金が流れていくので、魅力的でない方の通過は相対的に価値が下がってしまうのです。

解決策②価格変動リスクを抑えるには

値上がりの可能性もあるとはいえ、日々変動にドキドキしながら暮らすのは嫌だ、すごい儲けたいわけではないから安定的な運用でいい

そんな方のための解決策としては下にあげる通りです。

このようにファンドの選び方、購入方法を工夫することで変動リスクをある程度抑えることが期待できます。

デメリット③運用に投資家の意思が反映されない

投資家の意思とはどういうことを指すのか。

それは

- 運用している資産の中身の配分

- 中身の入れ替えのタイミング

- 運用する期間

などです。そもそも投資信託というものは運用や管理をプロに任せているものなので、「もう少し株の比率を増やして欲しい」だとか「組み入れ銘柄(企業)の今後の業績が不安だから外して欲しい」といった希望を反映させることは不可能です。名前に『信託』とついているほどですので、プロが委託を受けて運用管理しているため当然です。

また、運用期間については無制限をうたっているファンドも多くありますが、種類によっては期限が来ると強制的に運用が終わってしまうファンドがあります。

もう少し運用していればもっと利益が上がったかもしれないのに、、、!という投資家さまの気持ちも虚しく運用資金は解約され普通預金口座に戻ってきます。これも目論見書等で確認しておくといいでしょう。

解決策③希望の運用をプロにお願いするには

もし投資信託のように比較的少額で分散した運用をしたい方で、運用の配分まで拘りたい、景気の良し悪しによって配分を変えたいといったお考えがあるのであればわたしはファンドラップをご提案します。

全ての運用をプロに委託するプライベートバンキングというものもありますが、比較的富裕層向けでコストが高かったりします。その点を考えると初めてでも始めやすいのはファンドラップかなと思います。金融機関にもよりますが10万円からできる所もあります。

ファンドラップについては後々別記事で解説する予定ですが、基本的に上にあげた3項目については満たしている運用商品と言えます。もちろん始める上でデメリットについても確認いただくようお願いします。

おまけ

税金について

デメリットというほどではないですが、税金についてもここで確認しておきましょう。

実際に運用した結果、利益が出たとします。

その利益は資金化したときに丸々手元に入ってくるものではなく、利益の20.315%は税金として引かれてしまいます。

なぜデメリットとしてあげなかったかと言うと、普通預金につく利息も同じ20.315%が税金として引かれているからです。

ですので投資信託を利益確定し資金化する際は、税金が差し引かれて入金になることを覚えておきましょう。

解決策④税金を抑えるには

税金をできるだけ抑える方法としては

- 少額投資非課税口座(NISA)の利用

- 損益通算

- 確定拠出年金(企業型・iDeCo)の利用

というのがあります。

併用できない制度や限度額が存在するため、全ての運用をこれらの制度を使って行うのは金額によっては難しいかもしれません。

利用の前にしっかり確認しましょう。

まとめ

いかがでしたか?

それぞれのデメリット・解決策について解説してきました。

これで少しでも運用を始める際の不明点や不安を軽減できればとおもいます。

何にせよ、実際にやってみることの方が十分理解につながりますので少額からでもまずは挑戦して見ましょう。

ファンドの選び方など自分では分からない、決めかねているという方はこのブログ内の記事を参考にしていただけたらと思います。