1人目の育休中だけど、お腹に2人目が、、、!

育休ってどうなるんだろう??

おめでとうございます!

制度のこと、気になりますよね。

第2子の産休・育休もしっかり取れるので安心してください🎵

給付金は今まで通り貰えるのかな、減っちゃうのかな、、、

給付金は、産休・育休の取得パターンによって

金額に違いが出てくる可能性があるので確認が必要です。

この記事で分かること

・その際の出産手当金・育児休業給付金はどれくらいもらえるのか

・3子連続のケースはどうなるのか

・1番ベストな方法は?

1人目の育休中に2人目を妊娠したら、2人目の産休・育休はどうなるか

まず、第1子の育休中に第2子を妊娠しても大丈夫です。

産休・育休は取得できます。

取得パターンとしては①一旦職場復帰をするか②職場復帰しないで連続で産休・育休に入るパターンに分かれます。

①一旦職場復帰してから2人目の産休・育休に入る場合

育休が終わるのは第1子の保育園入園が決まる時です。保育園に入ることができなければ最長2歳までは育休を延長することができますが、そうでなければ保育園入園とともに職場復帰が必要となります。

例えば4月から第1子の保育園の入園が決まっていて、現在妊娠がわかっている状態の時。

産前休業を取れるのは出産予定日の6週間前からですので、保育園入園から第2子の産前休業まで間が開く場合は一旦職場復帰せざるを得ません。

②職場復帰せずにそのまま2人目の産休・育休に入る場合

保育園が決まっていない(第1子が1歳未満もしくは育休延長中で2歳未満)のであれば職場復帰せずにそのまま第2子の産休・育休に入れます。

その場合、第1子の育休中に第2子を出産予定なのか、第1子の育休終了後(2歳到達時)すぐに第2子出産予定なのかによって休みの取り方が変わってきます。もらえる給付金に関わってもくるので次章でぜひ確認してみてください。

出産手当金・育児休業給付金はどれくらいもらえるのか

まず出産手当金と育児休業給付金についてですが簡単に説明すると

つまり出産手当金は会社を休んでいる状態であれば健康保険組合から支給され

育児休業給付金は支給要件を満たしていれば雇用保険から支給されます。

2人目の産休に連続で入っても出産手当金はもらえるってことだね

でも今育休中だから過去12ヶ月働いてないよ💦

復職していなければ標準報酬日額は改定されないので

1人目と同じ金額の出産手当金をもらうことが可能なんですよ。

そうなの!?知らなかったぁ〜!

じゃあ出産手当金については安心だね🎵

復職していると、時短利用などの場合、税金負担軽減等のため標準報酬日額が下げられることもあるので2人目の出産手当金が少なくなることがあるので注意が必要ですよ。

育児休業給付金の方はどうなるの?

こちらも復職するかしないかで違いが出てきます。

それぞれのケースで以下のようにまとめました。

①一旦職場復帰してから2人目の産休・育休に入る場合

出産手当金:もらえる

時短利用などの場合、標準報酬日額が下げられる可能性あり

標準報酬日額が下がると、出産手当金も1人目の時より少なくなる

育児休業給付金:もらえる

こちらも時短利用だったり、残業代が少ないなどの理由で1人目の時より休業開始時賃金日額が減ると、育児休業給付金も1人目の時より少なくなる。

第2子の産休前6ヶ月間だけでも第1子出産前と同じ給与ベースを保てれば1人目と同じ育児休業給付金の支給が見込める。

②職場復帰せずにそのまま2人目の産休・育休に入る場合

出産手当金:もらえる

標準報酬日額が変わらないので1人目と同じ額の出産手当金がもらえる

育児休業給付金:もらえる

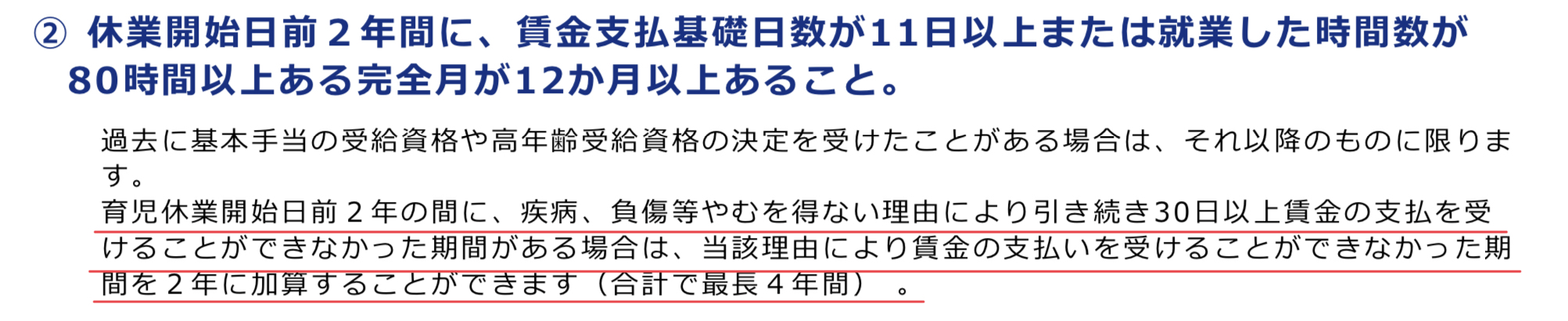

特例によって、1人目の育児休業開始前2年間+実際に取得した1人目の育休期間まの間に賃金支払い日数11日以上の月が12ヶ月以上あればいい(*1)ので給付金はもらえる。

働いていた第1子の育休期間前の2年間休業開始時賃金日額のベース期間となるため、第1子と同じ額の育児休業給付金がもらえる。

- 出典:厚生労働省ホームページ (https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000135090_00001.html)

該当箇所を切り抜いて赤線引っ張ってます。

3人目は要注意!育児休業給付金はもらえないことがほとんど!

2人目までは連続で産休・育休を取得しても手当や給付金がもらえることがわかりました。ですが、3人目を連続で、となる際には注意が必要です。

出産手当金:もらえる

標準報酬日額が変わらないので1人目と同じ額の出産手当金がもらえる

育児休業給付金:ほとんどの人がもらえない

特例を適用しても最長の4年間のうちに3人目の育休に入るのはスケジュール的になかなか厳しいです。

頑張って、産後2ヶ月程度で次の妊娠を連続でしていけば3人目の時も育児休業給付金がもらえる計算になりますが、そこまでできる可能性はだいぶ低いのでほとんどの人が3人目の育児休業給付金はもらえないことになります。

おすすめは2人目の産休・育休を連続で取ること

①一旦職場復帰して、その後2人目の産休・育休に入るパターンと②職場復帰せずにそのまま2人目の産休・育休に入るパターンと並べて解説しましたが、おすすめするなら②の連続で産休・育休を取る方です。

受け取れる額が変わらないのはもちろんメリットですし、受け取る額がわかっていると資金計画も立てやすいためです。

ですが、職場との関係性などによって2人連続で産休・育休を取得するのが難しいケースもあると思いますので、しっかりと職場と話をしておくといいと思います。

(いざ職場復帰した際にトラブルは抱えたくないですよね。)

生活のことを考えると2人連続で産休・育休を取得するのがお得とは言いましたが、それぞれの家庭のライフプランの中で様々な問題点が出てくることもあります。

2人目までを考えて、1人目の育休を延長させたい

2人目の産休・育休を連続で取ることを考えて、1人目の育休を1歳までではなく1歳半や2歳まで延長させたいと考えるママさんは多いはず。そのためには保育園に入れなかったという事実を職場に届けることが必要になります。

今もなお、希望した保育園になかなか入れない状況が続いているとはいえ、運よく保育園が決まった!となるとそれに合わせて職場復帰しなくてはいけません。そうなると当初の予定とは全く違ってきます。

実は育休を延長させるためにあえて保育園に落ちることができる方法があります。

正しくは保育園当選の選考順位を下げるという方法です。

自治体に提出する保育園利用申込書に『育児休業の延長も許容可能か』という項目がある場合、ここにチェックすると保育園の利用調整点数を下げることができ、優先順位が下がるというわけです。

これは自治体によって実施していないところもあるので実際にお住まいの自治体に確認してみてください。

そして、ここでの注意点は2つです。

・人気な園にだけ申請して作戦を狙うことはしない

もし仮に当選したとして、内定辞退をしても育休延長の要件にならないので意味がないです。

また、人気な園1ヶ所にだけ応募して落選を狙う方法も考えられますが、もしかしたら落選しないかもしれません。そうすると本当に入園を希望している家庭の迷惑になるのでこの方法はおすすめしません。迷惑をかけない方法を選択しましょう。

2人目の出産後、なるべく早く仕事復帰したい

先ほどの話とは逆で、むしろ早く職場に復帰を考えているママさんもいらっしゃるはず。

とはいえ、2人連続で出産すると子供の年齢は2歳と0歳となるパターンが多いので上のお子さんが保育園に入りにくい可能性もゼロではありません。

その場合は認可外保育施設の利用や民間の保育サービスの利用、自治体の支援サービスなど様々ありますので最適な方法を選択しましょう。

2人目の出産後、職場復帰予定だったができなくなった

2人続けての出産になるので長期で仕事を休むことになりますが

その期間に生活基盤が変わることも稀な話ではありません。

ご主人の転勤などによる引越しや、保活問題によって当時予定していた職場復帰が難しくなることがあります。

いざ育休明けに退職を申し出た時に会社ともめたり、もらえるべきお金がもらえないなどといったトラブルが発生し、円満退職ができない可能性も考えられます。

そういった際に利用すると便利なのが退職代行サービスです。

退職代行サービスのメリット

・出社せず、会社の人とも一切会わずに退職できる

・有休消化なども可能

・煩雑な手続き不要 などなど

1番は退職を申し出て、円満に手続きを進められることですが、子供が2人いる状態で必要書類の提出等で出社を求められたりしたらちょっと大変ですよね。

会社とトラブルがなくても退職代行サービスは使えます。

旦那の転勤で先に引越しが必要になって遠方になってしまっても退職代行サービスに依頼すれば便利ですね。

退職代行サービスも様々ありますのでごく一部ですが以下で紹介します。

★女性向けの退職代行サービス【わたしNEXT】

★労働組合運営で安心。業界最安値レベルの料金で利用するなら 【退職代行オイトマ】

生活費・教育費などが心配

1人目と同じだけ手当や給付金がもらえるとはいえ、子供が2人に増えるのでその分出費が増えるのは当たり前なので、今までと同じ支出を維持できるとは限りません。

給付金とは別で生活の足しになるような準備をしておけたら安心ですよね。

もらえる額がわかっていて、資金計画が立てやすいので月に大体いくらぐらい使えるお金が増えればいいのかを逆算するだけなので考えやすいです。

あとはどんな方法で足りない生活費を工面するのか、です。

まず一つ目に挙げるとするなら資産運用です。

貯金のうちの一部のお金に働いてもらうことで資産を増やしていきます。

運用は元本保証ではないのと、すぐに増える仕組みではないので早めから始めて中長期で取り組むことを強くお勧めしますが、途中で解約できないわけではない(相場のタイミングによっては増えているときに解約できる)ので、小さい額がらとりあえずコツコツ始めてみると必要な時の助けになってくれる可能性が高いです。

運用と聞いて難しく捉えている方もいるかもしれませんが、実際に運用を始めている人口は毎年右肩上がりに増えています。2024年からNISAの制度改訂もあり、注目は高まっている最中です。

置いていかれないようこの機会に要チェックです。

定期的な収入を必要とするのであれば在宅ワーク・副業を始めるのがいいでしょう。

会社によっては副業を禁止していたりもしますので注意が必要ですが、働き方改革も進んでいるので副業が可能な会社は増えている傾向にあります。

会社に所属するわけではない、簡単に始められる在宅ワークから始めてみるのが1番ハードルが低く取り組みやすいと思います。

在宅ワークや副業については今後別記事でまとめていきますのでそちらを参考にしていただければと思います。

まとめ:2人目を考えているなら連続で産休・育休を取るとお得!

少しややこしく難しい話になりましたが、あなたのパターンに当てはめてみてどうでしたでしょうか。

子供は授かりものなので計画的に進めることは難しいですし、ライフプラン通りに思うようにいかないことがほとんどです。

ですが、制度を知っているのと知らないのとでは得すること損することが出てきますのでこういった制度やお金の話は頭の片隅に入れておいてもらえればと思います。

お金を育てる運用に関する記事は他にもありますのでぜひ参考にしいてみてください。

また、意外と抜けている保険料控除の利用などもこの機会に確認してみてください。

保険の保障内容の見直しは家族構成が変わる時や10年以内が理想と言われています。保障内容が古くなっていたり、使えていない控除枠がある可能性がありますので一度見てみてはどうでしょうか。