2024年からNISA制度が新しくなります。

現行のNISAよりも条件が良くなるので来年からこそは始めようと思っている人が多いのではないでしょうか?

それ、もったいないです。

始めるつもりなのであれば早ければ早いほどメリットがあります。

せっかくの機会を逃してしまわないためにも今から準備をしておきましょう。

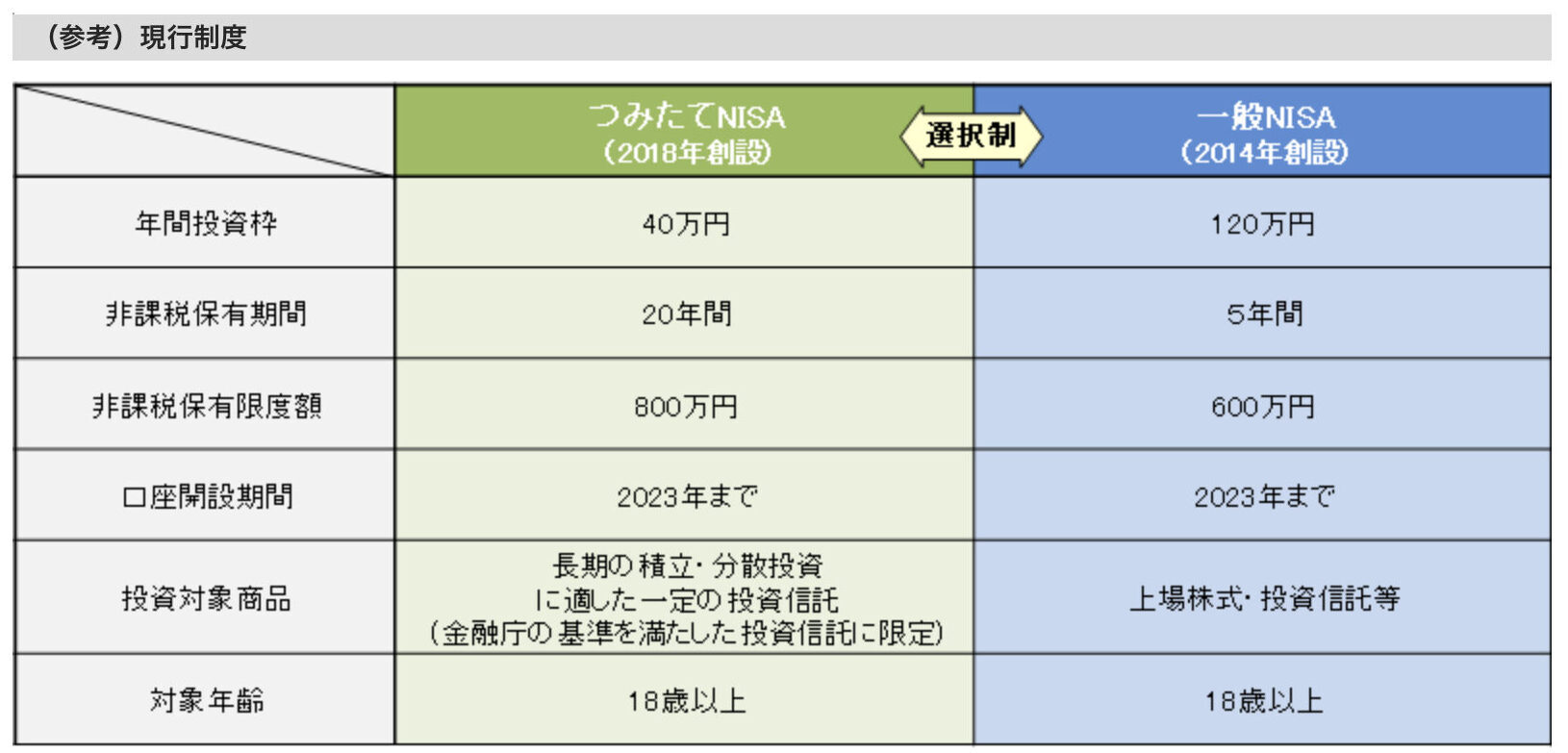

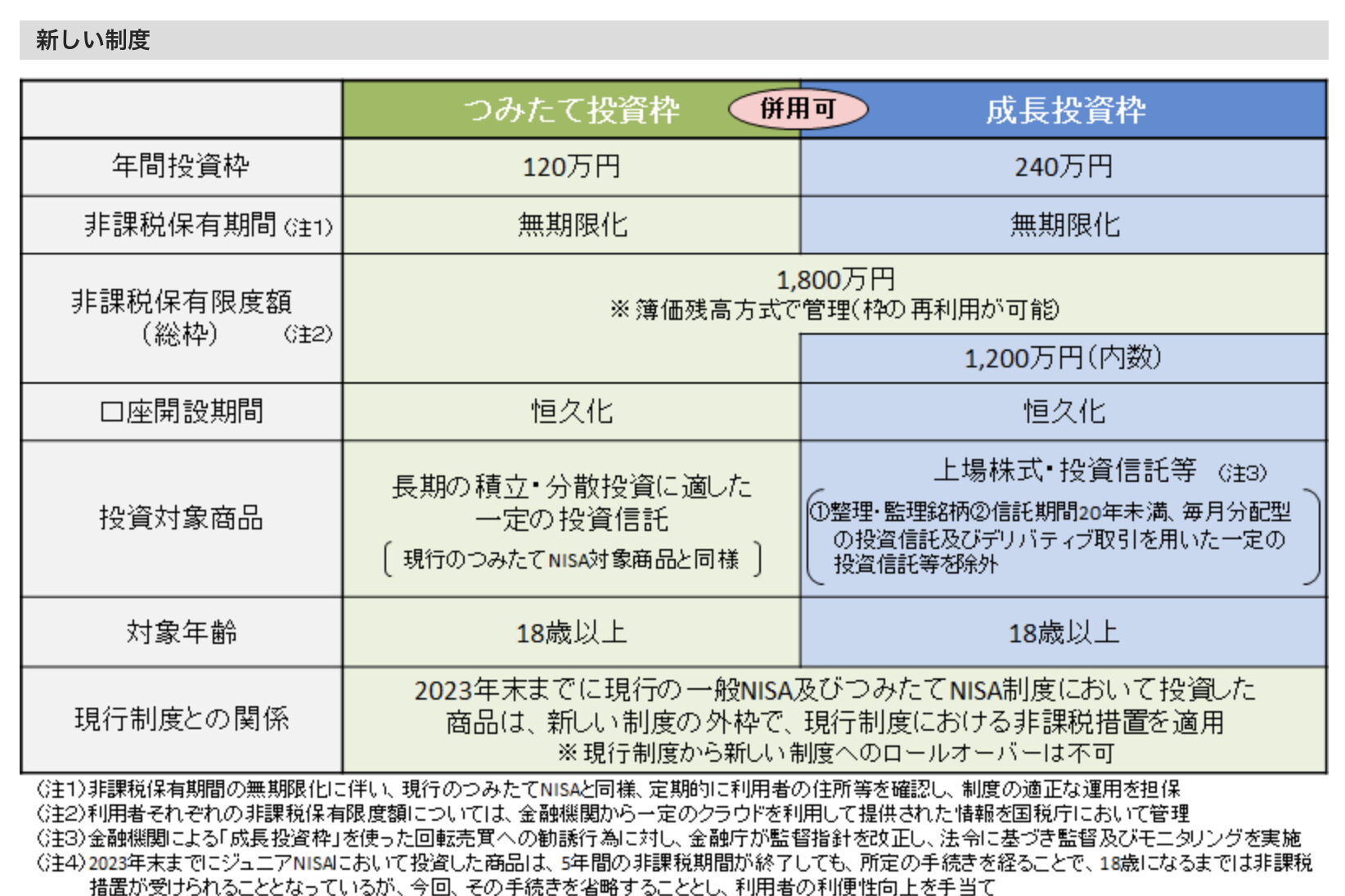

新NISAと現NISAの違い

出典:金融庁ウェブサイトhttps://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

年間の利用可能額

年間投資枠が大幅に変更となります。

(成長投資枠を使わない場合、総枠1800万円)

併用が可能になった

つみたてNISAと一般NISAは選択制だったのに対してつみたて投資枠と成長投資枠は併用が可能となっているため年間で最大360万円までが運用できる限度額となります。

つみたてNISAだけであれば限度額の全て1800万円を使い切ることが可能ですが、成長投資枠1200万円を上限に併用利用が可能です。

枠の利用方法の自由度が増したのでいろんなパターンでの買い方が可能になる予定です。

再利用が可能

また、一度枠を利用した後に再利用することが可能になりました。

今までは再利用ができなかったですが、再利用が可能となることで常にMAXの金額まで投資できるようになります。

非課税期間の撤廃

非課税期間が撤廃され、無期限となりますので中長期で非課税のまま保有し続けることが可能になります。

これまでは5年ごと(一般NISA)に非課税期間満了を迎える銘柄についてその後の保有方法を再考する必要がありましたがその必要がなくなるので自分のタイミングまでほったらかしでもOKな状態になります。

今年分のNISA枠に注目!!

限度額はMAXで1920万!

来年から新NISAで使える限度額は成長投資枠、つみたて投資枠合わせて1800万円が限度額であり、その枠は再利用が可能になると説明しましたが、さらに使える枠を増やす方法があります。

それは今年分の一般NISA(120万円)、もしくはつみたてNISA(40万円)をしっかりと利用すること。

現状のNISA制度では枠の再利用は不可ですし、使わなかった枠を翌年に繰り越すことはもちろんできません。ですので既にNISAを開設している人は今年分をできるだけ使っておくと2023年から2027年末までの5年間は現状の制度通り非課税運用が可能です。

NISAの利用がまだで、新制度になってから始めようと思っている人は待っている時間が勿体無いので今年分から利用を開始することをお勧めします。

非課税運用としては2023年にやっても2024年からやっても同じもので、早く始めただけ使える枠が多くなるのでせっかく関心があるのであればすぐ行動に移してあげましょう。仮に今年の枠を満額使えなくても1800万円以上運用に回せるという点ではメリットになります。

今年までにNISAの開設を! 来年は手続きなしで新NISAが使える

今年からNISAを始めておくことで、来年以降変更等の手続きが面倒になるのではないかと懸念されてるかもいらっしゃるかもしれませんが、その心配はありません。

2023年のうちに一般NISA、もしくはつみたてNISAを開設しておけば2024年に新制度が始まると自動的に新NISAの口座設定がなされるからです。

一般NISAとつみたてNISAどちらを開設していたとしても新NISAの成長投資枠、つみたて投資枠がどちらも自動で作られますので面倒な手続きは一切必要なく、非常に楽です。

ではその重要な今年、一般NISAとつみたてNISAとどちらを開設しておくかが迷うところかと思います。

もうあと1年もないのでそこまでシビアにならず比較的自分にあった方を選択してもらえたらいいかと思います。

つみたてNISAに向いてる人

・毎月少額でコツコツ運用していきたい人

・どの銘柄を買ったらいいか迷っている人

・相対的に価格変動のリスクを押さえたい人

毎月少額でコツコツ運用していきたい人

つみたてNISAの毎月の積立金額は、証券会社によっては月100円〜33,000円の間で設定が可能です。ハードルが非常に低いので、気軽に始めやすい制度となっています。

また、決められた時限までであれば買う銘柄を変えたり、積立を一旦中止したりと臨機応変に手続きすることも可能なので運用に抵抗のある方はつみたてNISAからラフに始めてみるのがいいかもしれません。

どの銘柄を買ったらいいか迷っている人

つみたてNISAで買える銘柄は金融庁に届出がなされた約200本の投資信託のみとなっています。(個別株は買えません。)

その約200本の投資信託というのは販売手数料が無料、信託報酬が低水準、毎月分配ではない等、金融庁の定めた基準を満たしたファンドであり、運用が初めての人でも安心して選べるラインナップになっています。

NISA口座を開設した金融機関によって取り扱っているファンドに違いがあるので、とある銀行では4、5本のファンドの中から選ぶということもあります。そこまでファンドが絞られていると初めての人でも区別しやすく選ぶのに困らないのでファンドを決めやすいです。

逆によりたくさんの中から厳選して選びたいという方は事前にNISA口座を開設する金融機関をよく調べておく必要があります。

相対的に価格変動のリスクを抑えたい人

運用方法が積立に限られているので必然的に時間分散効果を得ることができます。

ドルコスト平均法といって、毎月決まった金額で買付を行うことで購入単価を下げ、価格変動による値下がりリスクを軽減させる効果があると言われています。

また、購入単価が下がることで将来大きな値上がりがあった時にその恩恵を享受しやすいのも積立のメリットです。

少額運用、且つ時間分散効果でかなりハードルが下がるのでNISAを始めるかで迷っているのであればつみたてNISAの方が始めやすいでしょう。

一般NISAに向いてる人

まとまった資金が既に用意できている人 買いたい銘柄が具体的に決まっている人

まとまった資金が既に用意できている人

まとまった資金と一口に言っても人によってその金額はまちまちだと思います。

一般NISAは一括運用(スポット購入)と積立運用、それらを併用するなど複数の利用方法がありますが、既に40万円以上余裕資金がある、もしくは月に3万円以上運用に回せるお金があるようならつみたてNISAよりも一般NISAの方がトータルでたくさん非課税運用ができる計算になります。

運用に回せるお金が月20万円程度までであれば一般NISAの積立利用がおすすめです。

仮に2024年まであと半年とすると20万×6ヶ月=120万円となりますので、時間分散効果を得ながらの運用が可能になります。

こうすることで無理に一度に全額を投資してしまうよりかは値下がりのリスクを軽減することができます。

買いたい銘柄が具体的に決まっている人

一般NISAではつみたてNISAのように買える銘柄が絞られていません。

ですので買いたい銘柄があるのにつみたてNISAで買えない銘柄だった、、と言うときには一般NISAで運用することになります。

毎月の投資金額が3万円以下で少額だとしても一般NISAでないと非課税で運用できない訳です。

まとめ 早く始めた方がメリットがある!分散効果も◎

より長期で運用を行うことで中長期分散効果を得ることもできます。積立であればさらに時間分散効果があります。つまり1年でも早く運用に参加しておくことが将来のまだ見ぬリスクを軽減することにつながる可能性があるということです。

この記事を読んでいる人は少なからず運用に関心があり、NISAを使っていこうと考えている方がほとんどだと思います。普段忙しくてなかなか行動に踏み出せない方も多くいらっしゃるのではないかと思いますが、できることなら今年分のNISAからぜひ活用していきましょう!