- 金利には不満がある、でもお金は増やしたい。定期で金利のいいものはないか、と無理を言うお客さま。

- 昔株をやって大損したからもう運用はしないんだ、と運用を株でひとくくりにするお客さま。

きちんと説明するので話も聞かずに帰らないでください。そう何度も思うことがありました。

ここのサイトはじっくりと皆さんと向き合える場なのでしっかりと投資信託というものについてご説明したいと思います。

投資信託の仕組み

では早速、投資信託について解説していきましょう。

皆さんは投資信託と聞いてどんなイメージを持ちますか?

経験のある方でもぱっと答えられない方もいらっしゃるのでないかと思います。

個別株や債券などで運用すると?

ここでは個別株や債券などで運用する場合について簡単に説明します。

たとえばあなたが大手テクノロジー企業A株式会社の株を買おうとしているとします。

- 株式は価格の安い銘柄なら1万円程度から取引可能ではありますが、人気銘柄だと数十万~数百万の資金が必要な場合があります。

- さらに、証券会社で取引する場合、100株単位で購入するのが基本になるので希望金額を超えてしまう可能性も出てきます。(証券会社によっては100株未満のミニ株の取り扱いもある)

買おうと思い、資金の用意もしたところで友人から同じようなテクノロジー企業のN株式会社の株を勧められたとします。

「N株式会社は新サービスも出してるし、注目度も高いから市場としても伸びると思うんだよなあ」と、友人。

似たような業界・分野であることから興味を持ったので両方の株を買いたいと思ったあなた。

ですがそうなると、倍ほどの資金が必要となってきます。

この時点でA株式会社もN株式会社も必ず業績が良くなるとは言えませんので、倒産リスクがついて回ります。1社100万が必要(1株1万円計算)とすると、投資資産は200万円。どちらかが倒産すれば資産は200万から100万に。両方が倒産すれば200万が0円に。かなり大きく大胆な賭けをしていることになりますね。

わたしだったらこんな運用できません。めちゃくちゃ安定保守運用派です。

債券もこれと同じで、とある企業の債券、つまり借金に出資していることになるのでその企業の経営が破綻すれば満額が返ってくる可能性も低くなり、資産が減ってしまうことが大いに考えられます。

ではこれが投資信託だったらどうなるでしょうか。

株と投資信託、どう違うの?

投資信託のメリット

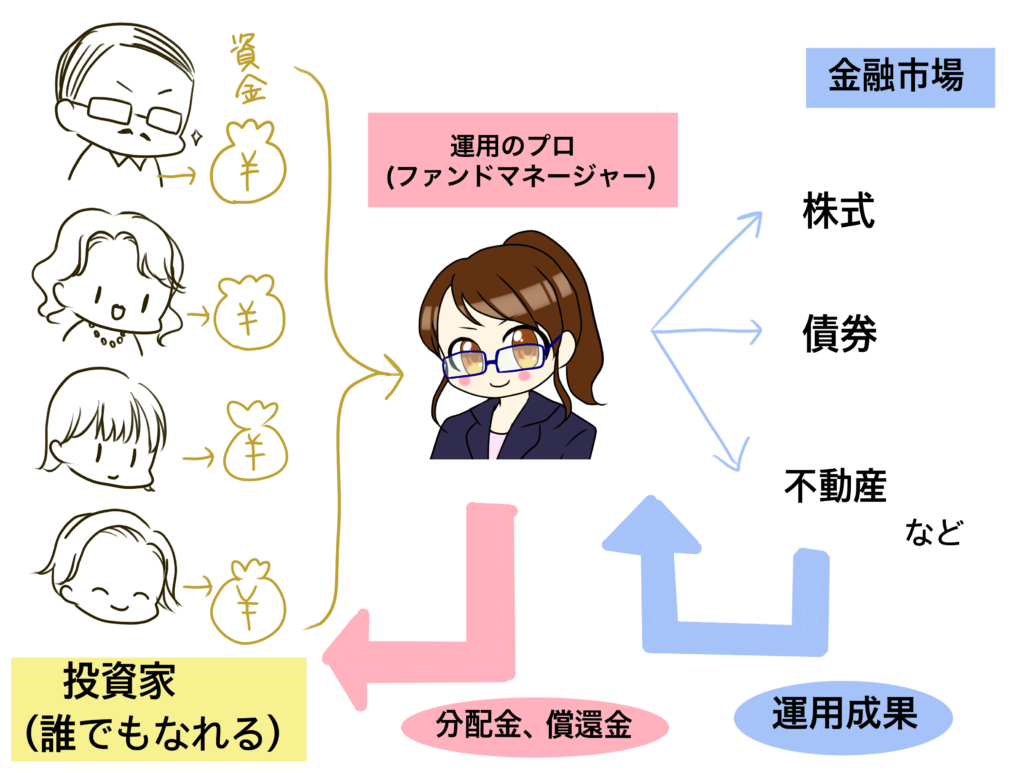

最初の章で説明したように、投資信託とはたくさんの投資家から集めた資金で運用会社が運用を行い、そこで得た利益を投資家に還元して行くような仕組みになっています。

ですので1度に大きな金額を用意しなくても少額から始められるというのがまず大きなメリットの一つです。基本的に購入は10,000円からですが金融機関によっては100円から買えるところもあるようです。1度に多く買うのではなく、定期的に少額ずつ買っていくこと(積立投資)も可能です。

また、運用会社は集めた資金をいくつもの投資対象に分散して運用を行うため例え1社、2社が倒産したところで他の何十社へ投資した資産が残っているわけなので資産が0になることはほぼありません。積立投資を行うことでさらに時間分散の効果を得られ、さらなるリスク軽減も期待することができます。

何よりプロが運用をするので投資先の倒産リスクやカントリーリスク、信用などには初心者より詳しいのは明確です。初心者が投資先を一つ一つ吟味するよりもプロにお任せできる点も投資信託のメリットです。

さらに、投資信託にも非常に安定した運用を目指したファンドから超積極的なハイリスクハイリターンを目指したファンドまで種類が様々で、自分の希望するリスク許容度のファンドを選ぶことが可能です。

ここまで述べた投資信託のメリットについてまとめると以下の通りです。

メリット: ①小額からでも始めやすい ②分散投資によりリスクを軽減することができる ⑴倒産リスク ⑵カントリーリスク ⑶価格変動リスク(積立)、積立ができる(時間分散効果がある)、 ③運用のプロにお任せで運用できる、 ④種類が豊富 ⑤信用リスクは低い

ここでは比較用に簡単解説しましたが、5つのメリットについては次のブログでより詳しく解説しているので参考にどうぞ。

投資信託のデメリット

一方で投資信託にはデメリットもあります。

投資信託は運用のプロや販売会社、管理会社が携わっているため様々なコストがかかってきます。個別株には取引手数料という証券会社に支払う手数料が発生します。これはネット証券などの方が安いのでやり方次第では抑えることが可能です。ですが投資信託には購入時の手数料以外にも個別株にはない運用管理手数料(信託報酬・監査報酬)や信託財産留保額といったコストがかかってきます。

また、投資信託に元本保障はないので持っている資産の価値は日々上下します。ここで『下がる可能性があるならやらない方がマシ』とはねのけるお客様がよくいらっしゃいますが、以下の記事で紹介したように何もしなければ資産が10年かけて20%減る将来が待っています。

分散投資や長期保有など手法を工夫することで値動きのリスクを小さくすることは十分に可能です。下がる可能性だけを気にして早々に拒否するのはもったいないです。ちなみにここでいうリスクとは危険性という意味ではなく、価値が上下する振れ幅のことを言います。

3つ目に、投資信託は投資家の意思を反映させることが難しくあります。

運用のプロに運用から管理まで任せるわけなので、投資家の都合で何でもしてくれるわけではありません。もちろん資金化(解約)はどんなタイミングでもできるのですが、資産配分の比率を指定したり、特定の銘柄を組み込んだりすることはできません。また、ファンドのよっては運用期間が設定されている場合があり、運用を継続したくても強制的に運用終了となる場合もあります。

デメリットについてまとめると以下の通りです。

デメリット: ①3つのコストがかかる ⑴購入時手数料 ⑵信託報酬・監査報酬(運用管理手数料) ⑶信託財産留保額(解約時にかかるもの) ②元本保証ではない(価格変動リスクがある) ③投資家の意思が反映されない

デメリットについても別記事でより詳しく書いていますので、チェックしてみてください。

最初は少額で積立からでも。会社の制度にも目を向けて。

個別株と投資信託の違いについてご理解いただけたでしょうか。

株で運用に失敗したという人も次は投資信託で安定的な運用に挑戦してみてはいかがでしょうか。

運用初心者であれば、やはり投資信託から入ってみるのがベストと考えます。理由としては少額でお試し感覚で始められるからです。

『いろいろと金融知識を勉強してから運用は考えます。』という方がいますが、…本当に勉強しますか?

仕事が忙しいを理由にお金に向き合わない人が多くいるのが現実です。気づけば1年経ち、2年経ち、5年たち、10年経ち、、、50歳になっても何もしていない人を見つけるとゾッとします。

まずはやってみること、本当に危険なことなら企業も取り入れないですよそんなの。会社が従業員の貯蓄のために推している企業型確定拠出年金だって中身のほとんどが投資信託なんです。知ってましたか?銀行に来る方の中にはそれすらわかっていない人がいたりもします。

伝えたいこととしては1万円ぽっきりでも、毎月の100円積み立てでも、会社の制度を使った確定拠出年金でも何かしら始めてみることです。

感覚が掴めてきたらセカンドライフまでにいくら必要かシミュレーションし、その金額をどういう計画で貯蓄していくのかというのを逆算してみましょう。

その上で次のステップで増額が必要なのか、はたまた税金対策で保険料控除の対策をとった方がいいのか、具体的な貯蓄方針が見えてくるようになります。

まとめ

いかがだったでしょうか。

運用初心者に投資信託を勧める理由について述べましたが、100%断言できるとは言えません。個々人のリスク許容度や説明の理解度によって投資信託をご案内できない方がいるのも事実です。

正直に申し上げますが、例えば1円でも価値が下がるのは嫌だという方(今後クレームにつながりかねない方)や、高齢者、知能的障がいがある方など、ごく一部の方にはご案内しかねます。

ですが、今記事を読んでくださっているあなたは多少のリスクと向き合う覚悟を持って、貯蓄に関する情報収集をされている方だと思います。

これがあなたの運用を始めるきっかけの後押しになれば幸いです。

前章で軽く述べた確定拠出年金や生命保険料控除などについては、第2ステップとして今後解説していきます。引き続き参考にしていただけたらと思います。